Die Peiner Rechtsanwältin und Notarin Ina Munzel, zugleich Fachanwältin für Erbrecht, stellt das Gestaltungsmodell „Adoption” vor, das für kinderlose Ehepaare in der Schlusserbfolge enorme steuerliche Auswirkung haben kann. Dazu folgender beispielhafter Sachverhalt:

Friedrich Fleißig hatte sich mit seiner Frau Frieda ein ansehnliches Vermögen aufgebaut, bestehend aus einem Einfamilienhaus, einer Eigentumswohnung und einem kleineren Aktiendepot. Das Ehepaar war wie so viele andere Ehepaare leider kinderlos geblieben. Nachdem Ehefrau Frieda nach einem Krebsleiden verstorben war, ließ sich Friedrich von seinem Hausnotar über mögliche Erbfolgeregelungen beraten.

Engste Bezugspersonen waren nunmehr Friedrichs Schwester Klara und deren bereits erwachsene und verheiratete Tochter Andrea. Friedrich verband mit seiner Nichte Andrea bereits seit deren Geburt ein herzliches Verhältnis. Immer wieder war sie längere Zeit bei Onkel und Tante zu Gast gewesen. Über die Jahre hatte sich ein enges Vertrauensverhältnis gebildet. Darüber hinaus leistete man sich gegenseitige vielfältige Hilfe in unterschiedlichen Lebenssituationen. Daher war es auch Friedrichs Ansinnen, seine Nichte Andrea zu seiner Alleinerbin einzusetzen, zumal seine Schwester Klara gut versorgt war. Zu seiner Überraschung erfuhr Friedrich Fleißig vom Notar, dass seine Nichte Andrea im Falle seines Ablebens mit einer erheblichen Erbschaftssteuerlast zu rechnen habe.

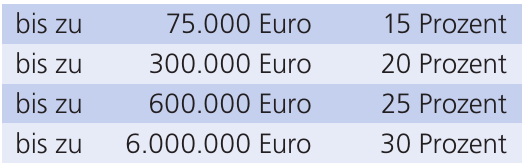

Seit der Erbschaftssteuerreform 2009 sind diejenigen, die keine Ehepartner oder Kinder haben, schlecht dran. Sie müssen damit rechnen, dass nach ihrem Tod Vater Staat kräftig miterbt – falls sie nicht eine gemeinnützige Einrichtung als Erben einsetzen. Selbst für nahe Verwandte wie Geschwister oder Neffen und Nichten beträgt der steuerfreie Betrag nur 20.000 Euro. Von dem über den Freibetrag hinausgehenden Nachlass würde die Erbschaftssteuerbelastung für eine leibliche Nichte nach Steuerklasse 2 wie folgt ausfallen:

Der Hausnotar schlug Friedrich Fleißig vor, einmal die Möglichkeit zu prüfen, ob die Voraussetzungen einer Adoption seiner Nichte Andrea vorliegen könnten, was auch dann möglich ist, wenn deren leibliche Eltern noch leben. Ein Erwachsener kann einen anderen Erwachsenen insbesondere dann adoptieren, wenn nach Auffassung des Familienrichters ein Eltern-Kind-Verhältnis besteht. Deshalb könnte Friedrich Fleißig zwar nicht seine Schwester Klara, aber seine Lieblingsnichte Andrea adoptieren. Da Andrea verheiratet ist, müsste ihr Ehemann zustimmen. Als Adoptivtochter würde Andreas Freibetrag von bisher 20.000 Euro auf 400.000 Euro anwachsen. Würde Friedrich Fleißig ihr im Falle seines Todes einen bereinigten Nachlasswert von 700.000 Euro hinterlassen, hätte sie nach Steuerklasse 1 lediglich den über ihren Freibetrag von 400.000 Euro hinausgehenden Nachlasswert von 300.000 Euro mit 11 Prozent zu versteuern.